こんにちは!Instagramで車とバイクを紹介しているたにやんです!

今回は自動車保険を見直して、年間で数万円の固定費を削減する方法をご紹介します!

自動車保険の見直しってしてますか?

多くの人が最初に入ったっきり…同じ条件で加入し続けているんですよね。

自動車保険を見直すべきタイミングとしては

などなど、他にも見直しタイミングは多くあります。

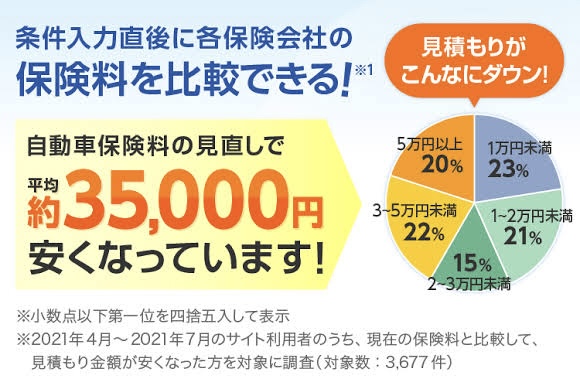

これを放置していると下手すると年間3万円損しているなんてことも…

引用:保険スクエアbang!

自動車保険で損している人を減らすために、まずは自動車保険という仕組みについて詳しく解説していきます。

自動車保険とは

自動車保険とはどんな種類があって、どんな補償内容があるのか解説していきます。

そんなもん知っとるわって人は飛ばしてください◎

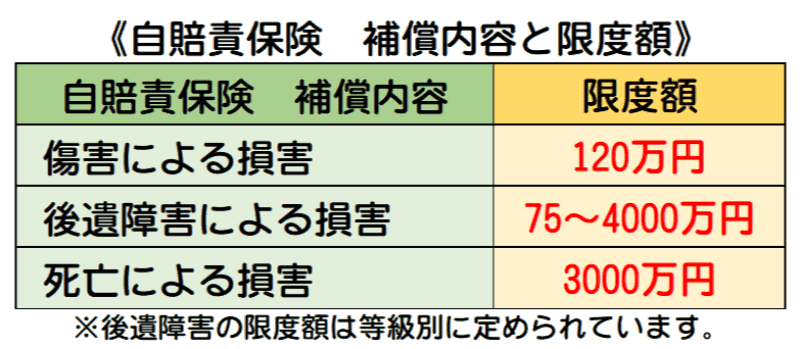

1.自賠責保険

これは車を所有しないる方なら全員加入しないといけない強制保険ですね。

補償内容とその金額はこんな感じ。

全て被害者に対する補償です。

自分自身の補償は0ですね。

そして自賠責保険はどこで加入しても変わりません。見直しという概念はありません。

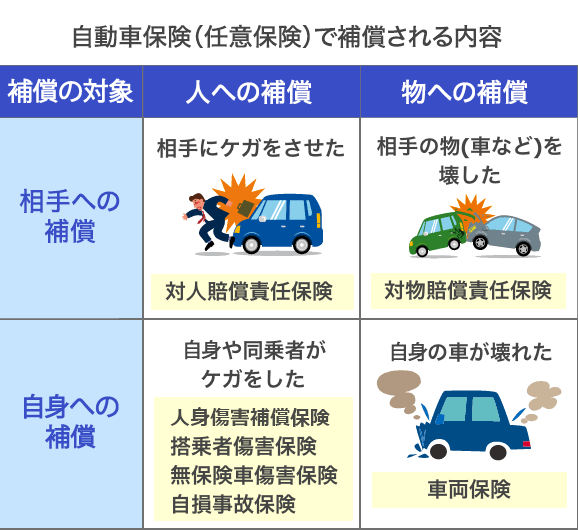

2.任意保険

いわゆる自動車保険といえばこっちを指すことが多いでしょう。

名前の通り強制ではなく任意なので、加入していない人もいます。

とはいえ、自動車保険は民間保険の中でもかなり優先度の高い保険であることは間違いないです。

補償内容はこんな感じで、金額も自賠責保険では賄えない部分まで補償される。

そして、自分自身の損害や車両の損害まで補償できるようにもなっています。

様々な条件や特約がある、これは保険会社によって内容や料金が異なります。

つまり、見直すべき保険はこっちの任意保険ということになりますね。

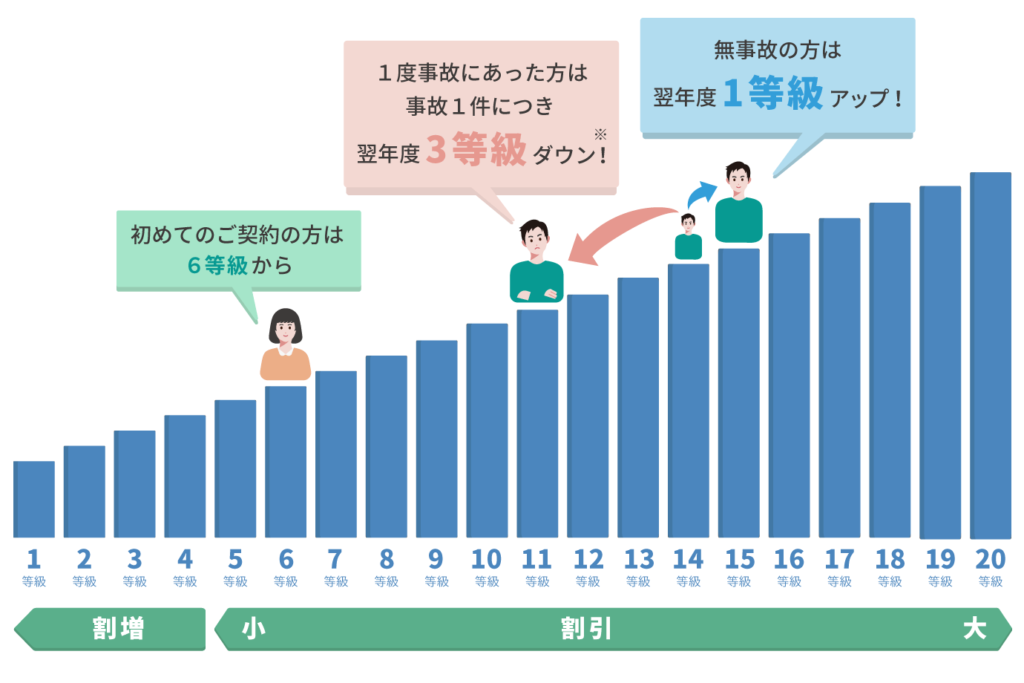

3.等級について

自動車保険には等級という概念があります。

自動車保険の等級とは、事故歴に応じて保険料の割引率や割増率を定める区分のことです。

等級は1~20段階あり、数字が大きいほど割引率が高く、数字が低いほど割増率が高くなります。

初めては6等級からスタート。

そこから1年間無事故だと1階級アップ

しかし、事故を起こしてしまうと3階級ダウン。

このルールが保険見直しにおいても重要になってくるので、しっかり理解しておきましょう!

自動車保険はここを見直せ!

では自動車保険のどこを見直すべきなのか、

- 必要な補償内容は?不要なモノは何か

- ぼったく契約ではないか?

- 現在の契約内容はあなたのスタイルに最適かどうか?

などなど見直すべきポイントについて解説します!

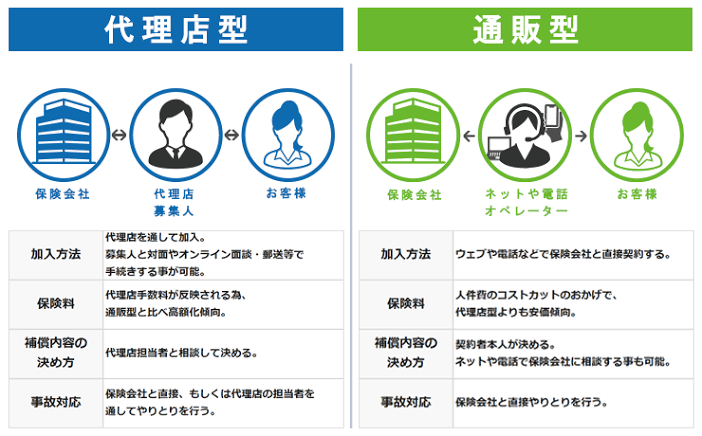

1.保険会社を見直す

先程も説明した通り、任意保険は会社によって料金が異なります。

自動車保険の保険料率が自由化されたことで、それぞれの保険会社が独自の料率で保険料を算出するようになっているからです。

保険料を安くするためには、複数の保険会社で見積もりを取るなどして、比較することが必要です。

代理店型・対人販売は高い

このように、代理店型や対人販売型(大手も結構やってる)は料金が高くなります。

理由は当然、その分コストがかかっているからです。

中間マージンや人件費など保険会社側が抱えるコストが多くなる分、契約者側(私たち)の払う保険料金を高額にすることで賄います。

保険会社を見直すだけで年間2〜3万円削減できるなんてザラにあります。

あれ?自分の保険会社もしかして代理店型かも…

そもそもどっちかよくわかってない…

こんな人はまず、見直すべきでしょう!

2.契約条件を見直す

自分のライフスタイルや家族構成など最適な契約条件に見直すことで年間費削減に繋がります。

特に見直すべき条件は以下の2つです。

運転者限定条件

- 限定なし:運転者を限定しない

- 家族限定:同居の親族や別居の未婚の子供を対象とする

- 本人・配偶者限定:本人と配偶者を対象とする

- 本人限定:本人のみを対象とする

このように、誰が運転している時に保険が適用されるか条件を設定することができます。

当然、補償範囲が広いほど保険料金が高いです。

限定させることで保険料金が安くなります。

もしあなたのライフスタイルが変わっていたり、よく考えずに契約したかもという方は絶対に見直してください!

年齢条件

補償対象となる運転者の年齢を限定することで保険料を安くすることができます。

これもご自身のライフスタイルや家族構成に合わせて見直してみることをおすすめします!

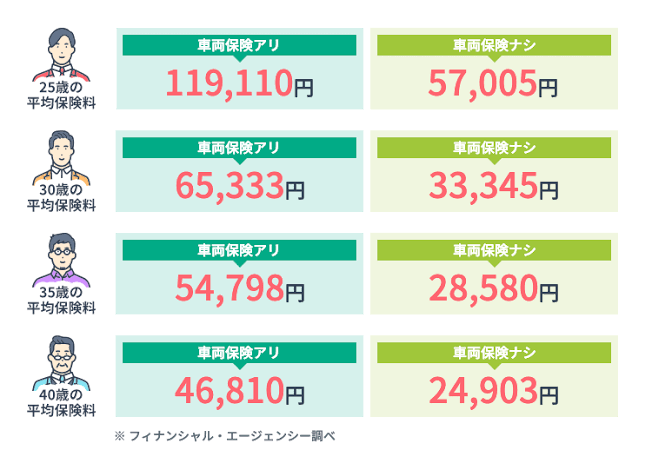

3.車両保険は不要

はぁ?車両保険は必須だろうがよぉ?!

修理代てめぇで払えってかカス!

という批判が飛んできそうですね、実際、車両保険は多くの人が加入しています。

がしかし、多くの人にとって車両保険は要らない可能性が高いです。

理由① 加入するだけで保険料は高くなるから

はい、当たり前ですね。

車両保険に加入するだけでこのくらい保険料金が変わります↓

車両保険をつけるだけで保険料は年間3万円~5万円ほど高くなります。

この金額をどう見るかは、ご自身の経済力や所有している車の価値によっても変わってくるでしょう。

しかし、我々一般人にとって年間3〜5万円の固定費はデカいです。

理由② 事故時、保険を使うと等級が下がり結局保険料も上がる

これは先ほど等級の部分でも触れましたが、事故を起こして保険を適用させると等級が3階級下がるんですよね。

つまり、保険を適用させると損するパターンが発生するんです。

軽い事故の場合

例えば…

- バンパーが壊れただけ

- 損傷範囲が狭い

- 自分で修理修復可能レベル

など、こういった場合は保険を使って等級を下げて翌年以降の高い保険料を払い続けるよりも、自分で修理代を払った方が結果安く済む。

このパターン結構多いんです。

つまり、車両保険に加入していても使わない方が得のパターンもある。

これを覚えておいてください!

全損事故の場合

では軽い事故ではない場合は?

- 半損または全損レベルで大破

- 車が盗難にあった場合も

こういった場合なら、車両保険を使えば良いのですが、

そもそも車両保険で新車の価格の保険料は出ないんですよね。

車は時価額(新車時から毎年20%ほど下がる)で評価されるため、5年以上の中古車ならほとんど価値がないことになる。

しかもその時価額というのは一般人が見れている販売価格ではなく、業者しか見れないレッドブックによって決まるため低く見積もられることがほとんど。

つまり、実際に全損事故を起こして車両保険を使っても買い替えれるだけの金額が出ない可能性がある。ということです。

もちろん車種にもよりますよ^_^

では新車特約を付ければ良いのでは?

もちろんそうですが、そうすると結局保険料が爆上がりすることになるので

この記事の趣旨である保険料の節約にはなりませんし、あくまでも固定費削減を目指す一般家庭に向けた場合では新車特約も不要といって良いでしょう。

しかも、こちら側が被害者なら相手方の保険が降りるので大衆車に乗って安全運転する一般家庭は車両保険がほぼ不要といっても良いと思います。

おすすめの保険会社は?

保険の見直し内容はわかったわ。

でも結局、安い保険会社はどこなの?

そうですよね、いくら保険の中身を見直しても、そもそも契約する会社がぼったくりだとお話になりません。

先ほどもいった通り、保険会社は店舗型や代理店型はNG。

ネットダイレクト保険を選ぶようにしましょう。

おすすめは…

- ソニー損保

- イーデザイン損保

- セゾンおとなの自動車保険

- チューリッヒネット専用自動車保険

- セコム損保

- SBI損保

- アクサダイレクト

- 三井ダイレクト

などなど、大手ならどれも大差ないかと◎

ここで大切なのは!

複数各社の見積もりをとって比較してみてください!

どの保険会社が最も安いのかは、比較してみないとわからない。基本ですよね。

とはいえ、複数社にいちいち申し込んで見積もりをとるのはダルすぎる…

そんな人には一括見積もりがおすすめです。

もちろん無料で、大手保険会社の見積もりを一括で取得できてしまいます。

一括見積もりはここからできます^_^

SBIグループがやってる大手保険一括見積もりサービスです。もちろん無料◎

最短5分で、最大21社の見積もりが、一度に取り寄せられるのでなるべく行動は早めをおすすめします!

まとめ

今回は自動車保険料を節約する方法、見直すポイントについて解説しました。

多くの人が保険料を払いすぎている、しっかり見積もれば年間3万円程度固定費削減できます。

賢い人の行動は早いです!

ぜひ見直してみてください^_^

コメント